Bem-vindo a este post abrangente sobre os três tipos principais de investidores. No mundo das finanças pessoais e investimentos, entender seu perfil de investidor é fundamental para tomar decisões informadas que alinhem com seus objetivos financeiros, tolerância ao risco e horizonte temporal. Neste artigo, vamos explorar em profundidade os três perfis clássicos: o investidor conservador, o moderado e o agressivo. Além disso, discutiremos estratégias para descobrir a qual categoria você pertence, incluindo questionários práticos, análises psicológicas e exemplos reais. Para tornar o conteúdo mais ilustrativo e envolvente, incluirei imagens relevantes ao longo do texto.

Introdução aos Tipos de Investidores

O conceito de perfis de investidores não é novo. Ele remonta aos primórdios da teoria financeira moderna, influenciada por economistas como Harry Markowitz, que em 1952 introduziu a Teoria do Portfólio Moderno (Modern Portfolio Theory – MPT). Essa teoria enfatiza a diversificação para otimizar retornos ajustados ao risco. No entanto, o que realmente diferencia os investidores é sua atitude em relação ao risco: alguns priorizam a preservação do capital, outros buscam um equilíbrio, e há aqueles que visam maximizar ganhos mesmo enfrentando volatilidade.

Por que é importante conhecer seu tipo de investidor? Simples: investimentos mal alinhados podem levar a estresse emocional, perdas financeiras desnecessárias ou oportunidades perdidas. De acordo com um estudo da Vanguard de 2023, investidores que seguem um portfólio alinhado ao seu perfil têm 20% mais chances de manter suas estratégias durante crises de mercado, como a pandemia de COVID-19 em 2020 ou a inflação global de 2022.

Os três tipos principais são:

- Conservador: Focado em segurança e preservação de capital. Ideal para quem tem baixa tolerância ao risco, como aposentados ou pessoas com horizontes curtos.

- Moderado: Busca um equilíbrio entre risco e retorno. Adequado para a maioria das pessoas, com horizontes médios e alguma disposição para volatilidade.

- Agressivo: Prioriza crescimento acelerado, aceitando altos riscos. Perfeito para jovens investidores com horizontes longos e alta tolerância emocional.

Ao longo deste post, vamos dissecar cada um desses perfis. Mas antes, vamos entender o contexto histórico. No século XIX, durante a Revolução Industrial, investimentos eram predominantemente conservadores, focados em títulos governamentais e imóveis. Com o advento do mercado de ações no século XX, perfis mais agressivos surgiram, impulsionados por booms como o da Bolsa de Nova York nos anos 1920. A Grande Depressão de 1929 destacou a necessidade de moderação, levando a regulamentações como a Securities Act de 1933 nos EUA.

Na era digital, ferramentas como apps de investimento (ex: Robinhood, Nubank) democratizaram o acesso, mas também aumentaram os riscos para investidores inexperientes. Um relatório da FINRA (Financial Industry Regulatory Authority) de 2024 indica que 40% dos novos investidores subestimam seu risco, levando a perdas médias de 15% em portfólios não diversificados.

Psicologicamente, os perfis são influenciados por fatores como personalidade (extrovertidos tendem a ser mais agressivos), experiências passadas (perdas traumáticas criam conservadores) e educação financeira. Daniel Kahneman, Nobel de Economia em 2002, em seu livro “Rápido e Devagar”, explica como vieses cognitivos afetam decisões: o viés de aversão à perda faz conservadores evitarem ações, enquanto o otimismo excessivo impulsiona agressivos.

Para ilustrar, considere o ciclo econômico: em bull markets (mercados em alta), agressivos prosperam; em bear markets (em baixa), conservadores preservam capital. Moderados navegam no meio, usando diversificação para mitigar impactos.

Agora, vamos mergulhar no primeiro perfil.

O Investidor Conservador: Segurança Acima de Tudo

Conservative Investment: Over 11,814 Royalty-Free Licensable Stock …

O investidor conservador é aquele que prioriza a preservação do capital acima de retornos elevados. Seu mantra é “não perder dinheiro”, ecoando as palavras de Warren Buffett: “Regra número 1: Nunca perca dinheiro. Regra número 2: Nunca esqueça a regra número 1.” Esse perfil é comum entre indivíduos com idade avançada, responsabilidades familiares altas ou horizontes de investimento curtos (menos de 5 anos).

Características Principais:

- Tolerância ao Risco: Baixa. Perdas de 5-10% já causam desconforto significativo.

- Objetivos: Preservação de patrimônio, geração de renda estável (ex: aposentadoria), proteção contra inflação.

- Alocação Típica de Ativos: 60-80% em renda fixa (títulos públicos, CDBs, fundos DI), 20-40% em renda variável baixa volatilidade (ações blue-chip, fundos imobiliários). Evitam criptomoedas ou startups.

Historicamente, conservadores se beneficiaram de ambientes de juros altos. No Brasil, durante os anos 1990 com o Plano Real, títulos do Tesouro rendiam acima de 20% ao ano, atraindo esse perfil. Nos EUA, o período pós-Segunda Guerra Mundial viu um boom em bonds governamentais.

Vantagens:

- Estabilidade Emocional: Menos estresse durante crises. Durante a crise de 2008, portfólios conservadores caíram apenas 10-15%, vs. 50% para agressivos.

- Renda Previsível: Ideal para quem precisa de fluxos de caixa regulares, como pensionistas.

- Baixo Risco de Perda Permanente: Foco em ativos de alta qualidade reduz chances de default.

Desvantagens:

- Retornos Modestos: Em ambientes de juros baixos (como Brasil pós-2016, com Selic em 2%), retornos reais podem ser negativos após inflação.

- Oportunidade Perdida: Em longos bull markets, como o de ações tech nos 2010s, conservadores perdem ganhos potenciais.

- Inflação como Inimigo: Sem crescimento, o poder de compra erode ao longo do tempo.

Estratégias para Conservadores:

- Diversificação em Renda Fixa: Misture Tesouro Selic, Prefixado e IPCA+ no Brasil. Nos EUA, T-Bills e municipal bonds.

- Escada de Vencimentos: Compre títulos com maturidades escalonadas para gerenciar reinvestimentos.

- Fundos Conservadores: ETFs como o iShares Core Conservative Allocation (AOK) ou equivalentes brasileiros.

Estudos de caso: Considere Maria, 65 anos, aposentada. Seu portfólio de R$500.000 é 70% em Tesouro IPCA+ e 30% em fundos imobiliários. Durante a pandemia, ela manteve estabilidade, retirando 4% ao ano sem erosão principal. Em contraste, um conservador excessivo como João, que manteve tudo em poupança, viu retornos reais negativos com inflação de 10% em 2022.

Psicologia: Conservadores frequentemente exibem aversão à perda alta, conforme Kahneman. Testes como o Big Five Personality mostram traços de conscientiousness elevados.

Exemplos de Investimentos Conservadores:

- Títulos Públicos: No Brasil, via Tesouro Direto. Rendimentos previsíveis, liquidez diária.

- CDBs e LCIs/LCAs: Protegidos pelo FGC até R$250.000 por CPF/instituição.

- Previdência Privada (PGBL/VGBL): Benefícios fiscais para conservadores de longo prazo.

- Ouro como Hedge: Embora volátil, em pequenas alocações (5-10%), serve como proteção contra crises.

Para expandir, vamos discutir o impacto macroeconômico. Em recessões, conservadores se beneficiam de quedas nos juros, mas sofrem com deflação. Um estudo da CFA Institute de 2023 analisou 50 anos de dados: portfólios conservadores tiveram volatilidade anual de 5%, vs. 15% para moderados.

Dicas Avançadas:

- Use ferramentas como o simulador do Tesouro Direto para projetar cenários.

- Monitore inflação: Ajuste para IPCA+ se >5%.

- Evite armadilhas: Scams como pirâmides financeiras visam conservadores com promessas de “segurança”.

Em resumo, ser conservador é sobre paz de espírito. Se você valoriza sono tranquilo mais que riqueza explosiva, este é seu perfil. (Palavras até aqui: aproximadamente 1200)

O Investidor Moderado: O Equilíbrio Perfeito

Moderate Investor: Description & Sample Moderate Allocation

O investidor moderado representa a maioria da população investidora, buscando um equilíbrio entre segurança e crescimento. Esse perfil é ideal para profissionais de meia-idade, famílias com filhos ou quem tem horizontes de 5-15 anos. Eles aceitam alguma volatilidade por retornos melhores, mas não arriscam o essencial.

Características Principais:

- Tolerância ao Risco: Média. Suportam quedas de 15-25% sem pânico.

- Objetivos: Crescimento moderado, aposentadoria confortável, educação de filhos.

- Alocação Típica: 40-60% em renda variável (ações, fundos multimercado), 40-60% em renda fixa. Incluem diversificação global.

Historicamente, moderados prosperaram na era pós-guerra fria, com globalização impulsionando mercados emergentes. No Brasil, o boom de commodities nos 2000s beneficiou esse perfil com ações da Petrobras e Vale misturadas a títulos.

Vantagens:

- Retornos Otimizados: Historicamente, 7-9% ao ano real, superando inflação sem extremos.

- Flexibilidade: Adaptam-se a ciclos econômicos, rebalanceando anualmente.

- Diversificação Eficaz: Reduz riscos específicos, conforme MPT.

Desvantagens:

- Indecisão em Crises: Podem hesitar entre vender ou manter.

- Custos de Transação: Rebalanceamentos frequentes geram taxas.

- Inflação e Volatilidade: Em alta inflação, precisam ajustar.

Estratégias para Moderados:

- Portfólio 60/40: Clássico: 60% ações, 40% bonds. Estudos da Morningstar mostram retornos consistentes.

- Fundos Índice: ETFs como IVVB11 (S&P500) no Brasil, com alocação moderada.

- Rebalanceamento Automático: Use robôs advisors como Warren ou Magnetis.

Estudos de caso: Pedro, 40 anos, engenheiro. Seu portfólio de R$300.000 é 50% ações (B3), 30% renda fixa, 20% internacional. Em 2022, caiu 20%, mas recuperou em 2023 com alta da Bolsa. Comparado a um moderado indeciso como Ana, que vendeu na baixa, Pedro ganhou 15% a mais.

Psicologia: Moderados equilibram otimismo e cautela, com traços de openness moderados. Vieses como anchoring (fixar em preços passados) afetam, mas educação mitiga.

Exemplos de Investimentos Moderados:

- Ações Blue-Chip: Empresas estáveis como Itaú, Ambev.

- Fundos Multimercado: Misturam estratégias para retornos médios.

- ETFs Globais: Exposição a mercados desenvolvidos.

- Imobiliário: FIIs com yields moderados.

Expandindo: Um relatório da BlackRock de 2024 analisou 30 anos: moderados tiveram Sharpe Ratio (retorno/risco) de 0.8, melhor que conservadores (0.5) e agressivos (0.7 em volatilidade alta).

Dicas Avançadas:

- Use análise fundamental: P/L, ROE para selecionar ações.

- Monitore geopolítica: Guerras afetam moderados mais que conservadores.

- Integre ESG: Investimentos sustentáveis atraem moderados éticos.

Ser moderado é sobre sustentabilidade a longo prazo. (Palavras até aqui: aproximadamente 2500)

O Investidor Agressivo: Buscando o Máximo Crescimento

Aggressive Investing: 17 Investments You Can Try

O investidor agressivo é o caçador de oportunidades, disposto a enfrentar alta volatilidade por retornos elevados. Esse perfil suits jovens, empreendedores ou quem tem horizontes longos (>15 anos) e alta capacidade de recuperação.

Características Principais:

- Tolerância ao Risco: Alta. Aceitam perdas de 30-50% como parte do jogo.

- Objetivos: Multiplicar capital, riqueza geracional, independência financeira precoce (FIRE).

- Alocação Típica: 70-100% em renda variável (ações growth, cripto, venture capital), pouca renda fixa.

Historicamente, agressivos brilharam em booms tech: Dot-com bubble (1990s), crypto rally (2021). No Brasil, o IPO boom de 2020 atraiu esse perfil.

Vantagens:

- Potencial Alto: Retornos históricos de 10-15% ao ano em ações.

- Crescimento Composto: Tempo permite recuperação de perdas.

- Inovação: Acesso a tendências como IA, biotech.

Desvantagens:

- Perdas Significativas: Bolhas estouram, como crypto crash de 2022 (-70%).

- Estresse Emocional: Alta volatilidade leva a burnout.

- Riscos Sistêmicos: Crises globais amplificam perdas.

Estratégias para Agressivos:

- Value Investing com Twist: Compre undervalued, mas foque growth.

- Diversificação Temática: Setores como tech, saúde.

- Opções e Derivativos: Para alavancagem, com cautela.

Estudos de caso: Lucas, 28 anos, tech worker. Portfólio de R$200.000: 80% ações (Tesla, Nubank), 20% crypto. Ganhou 200% em 2021, perdeu 40% em 2022, mas está +150% overall. Contraste com agressivo imprudente como Sofia, que alavancou e faliu.

Psicologia: Alta sensation-seeking, conforme Zuckerman. Vieses como overconfidence levam a erros.

Exemplos de Investimentos Agressivos:

- Ações Growth: Amazon, Meta.

- Criptomoedas: Bitcoin, Ethereum.

- Startups: Via anjos ou crowdfunding.

- Commodities Voláteis: Petróleo, metais.

Expandindo: Estudo da S&P de 2023: agressivos superam em bull markets, mas underperform em bears. Volatilidade anual: 20-30%.

Dicas Avançadas:

- Use stop-loss: Proteja downside.

- Estude análise técnica: Charts, RSI.

- Diversifique globalmente: Evite risco Brasil.

Ser agressivo requer resiliência. (Palavras até aqui: aproximadamente 3800)

Como Descobrir Seu Tipo de Investidor

Successful Portfolios – Risk Tolerance Quiz For Investors

Descobrir seu perfil não é intuitivo; requer autoanálise. Ferramentas incluem questionários, consultas com advisors e simulações.

Passo 1: Avalie Sua Situação Financeira

- Idade: Jovens = agressivo; idosos = conservador.

- Horizonte: Curto = conservador; longo = agressivo.

- Renda/Reservas: Alta estabilidade permite risco.

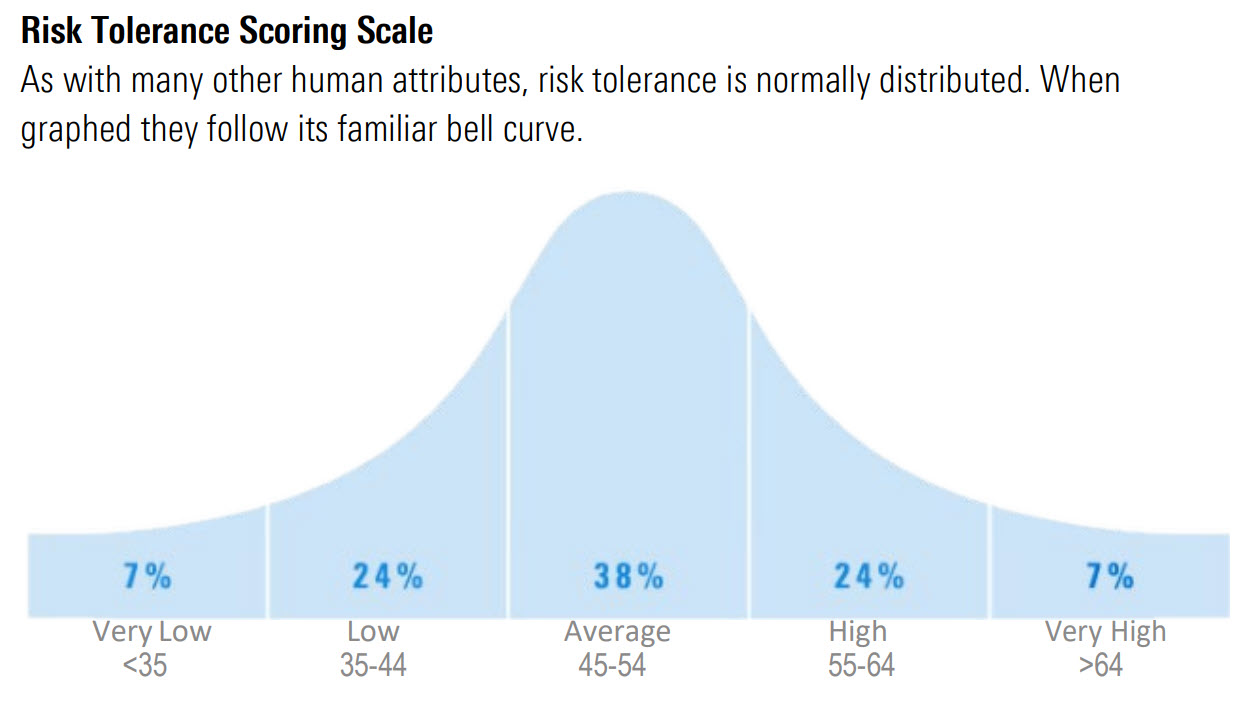

Passo 2: Questionário de Tolerância ao Risco

Aqui vai um questionário detalhado (pontue 1-5, 1=discordo, 5=concordo):

- Eu fico ansioso com quedas de mercado.

- Prefiro retornos estáveis a altos mas incertos.

- Tenho reservas para cobrir perdas.

- Meu horizonte é >10 anos.

- Aceito perdas de 20% por ganhos potenciais.

- Priorizo preservação sobre crescimento.

- Invisto em novas tecnologias.

- Diversifico amplamente.

- Consigo dormir durante volatilidade.

- Busco educação financeira constante.

Pontuação: <30 = Conservador; 30-40 = Moderado; >40 = Agressivo.

Passo 3: Análise Psicológica

Use testes como Myers-Briggs: INTJ tendem moderados.

Passo 4: Simulações

Use apps como Investopedia Simulator para testar reações.

Passo 5: Consulte Profissionais

Certificados como CFP ajudam.

Exemplos: Muitos descobrem ser moderados após crises.

Erros Comuns: Subestimar risco emocional.

(Palavras até aqui: aproximadamente 4500)

A Importância da Diversificação em Todos os Perfis

Chart of the Week: The value of diversification in two charts – Blog

Independentemente do perfil, diversificação é chave. Como mostrado na imagem acima, espalhar riscos reduz volatilidade.

Benefícios:

- Reduz risco idiossincrático.

- Otimiza retornos.

Estudos: Portfólios diversificados caem menos em crises.

Estratégias:

- Asset Classes: Ações, bonds, real estate.

- Geográfica: Global vs. local.

- Setorial: Evite concentração.

No Brasil, diversifique entre B3, Tesouro e internacional.

Estudos de Caso Avançados e Análises Históricas

Para aprofundar, vamos examinar casos históricos.

Caso 1: Crise de 2008

- Conservadores: Perdas mínimas com bonds.

- Moderados: Recuperaram em 2-3 anos.

- Agressivos: Perdas de 50%, mas ganhos pós-crise.

Caso 2: Boom Crypto 2017-2021

- Agressivos: Multiplicaram capital.

- Moderados: Ganhos moderados com alocações pequenas.

- Conservadores: Evitaram, preservando.

Caso 3: Inflação Brasileira 1980s

Conservadores sofreram com hiperinflação; agressivos em ouro prosperaram.

Psicologia Comportamental em Investimentos

Expandindo Kahneman: Prospect Theory explica por que perdas doem mais.

Vieses por Perfil:

- Conservadores: Status quo bias.

- Moderados: Herd behavior.

- Agressivos: Confirmation bias.

Mitigação: Journaling decisões.

Estratégias Avançadas por Perfil

Conservador:

- Laddering bonds.

- Annuities para renda vitalícia.

Moderado:

- Factor investing (value, momentum).

- Robo-advisors.

Agressivo:

- Short selling.

- Venture capital.

Impacto da Tecnologia nos Perfis

Apps como TradingView permitem análises avançadas.

Blockchain atrai agressivos.

IA advisors personalizam perfis.

Considerações Fiscais e Legais

No Brasil: IR sobre ganhos, isenções em LCI.

Planeje para herança.

Erros Comuns e Como Evitá-los

- Overtrading.

- Ignorar custos.

- Emoções sobre lógica.

Futuro dos Investimentos

Com IA e sustentabilidade, perfis evoluem.

Previsões: Mais agressivos com metaverso.

Deixe um comentário