O mercado cambial global amanheceu nesta segunda-feira, 12 de janeiro de 2026, com o dólar americano abrindo em cautela, refletindo as crescentes tensões entre o Federal Reserve (Fed) e o governo dos Estados Unidos. Essa dinâmica, que tem raízes em disputas políticas sobre a independência do banco central, está gerando volatilidade nos ativos financeiros, com impactos imediatos no valor do dólar, nos títulos do Tesouro e até nos mercados de ações. Neste post abrangente, exploraremos o contexto histórico, os eventos recentes, as reações do mercado, opiniões de especialistas e perspectivas futuras, baseados em pesquisas aprofundadas em fontes confiáveis como Reuters, Yahoo Finance e MarketPulse. Vamos mergulhar nos detalhes para entender por que o dólar está sob pressão e o que isso pode significar para investidores globais, especialmente no Brasil, onde a cotação do dólar afeta diretamente a economia.

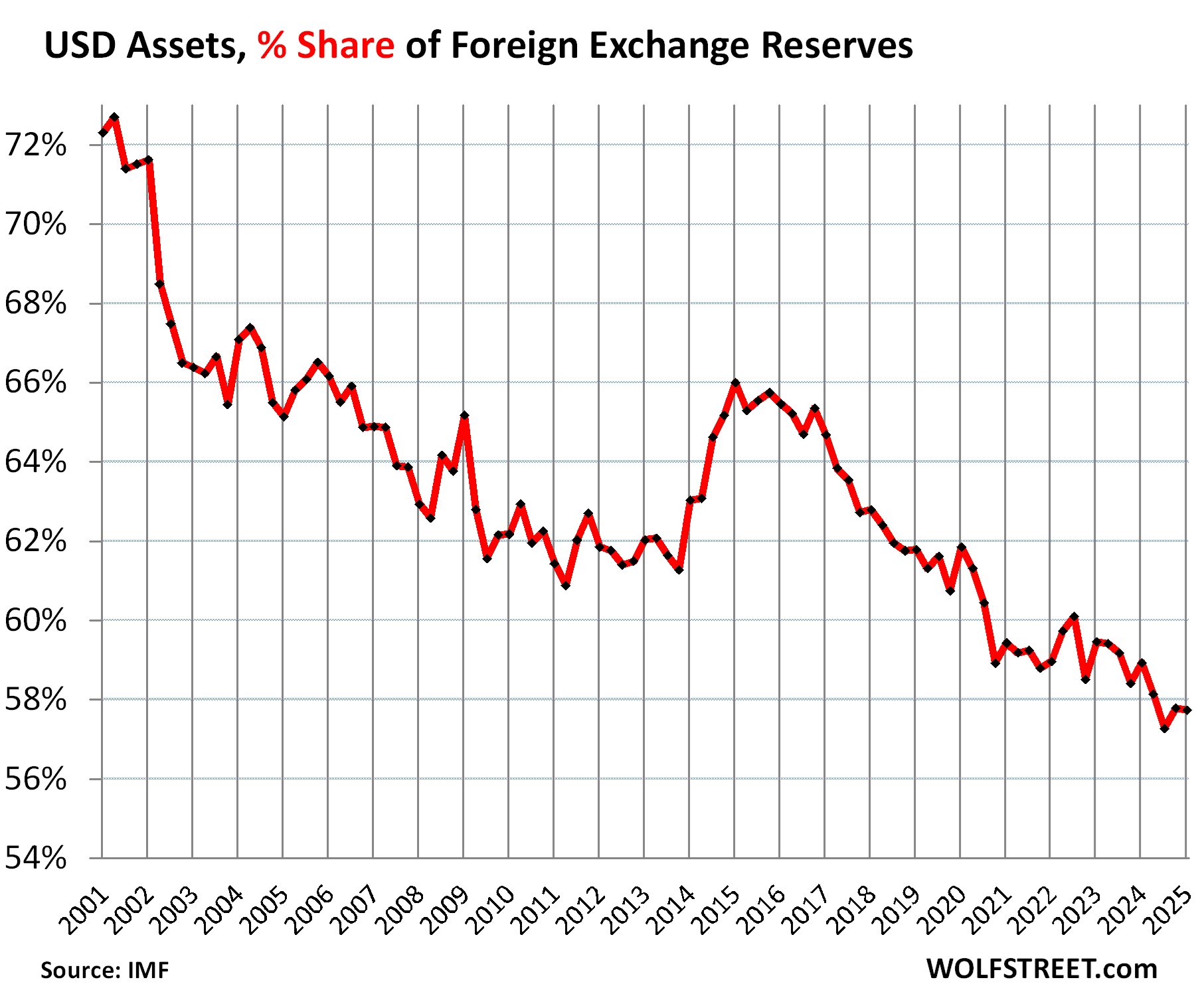

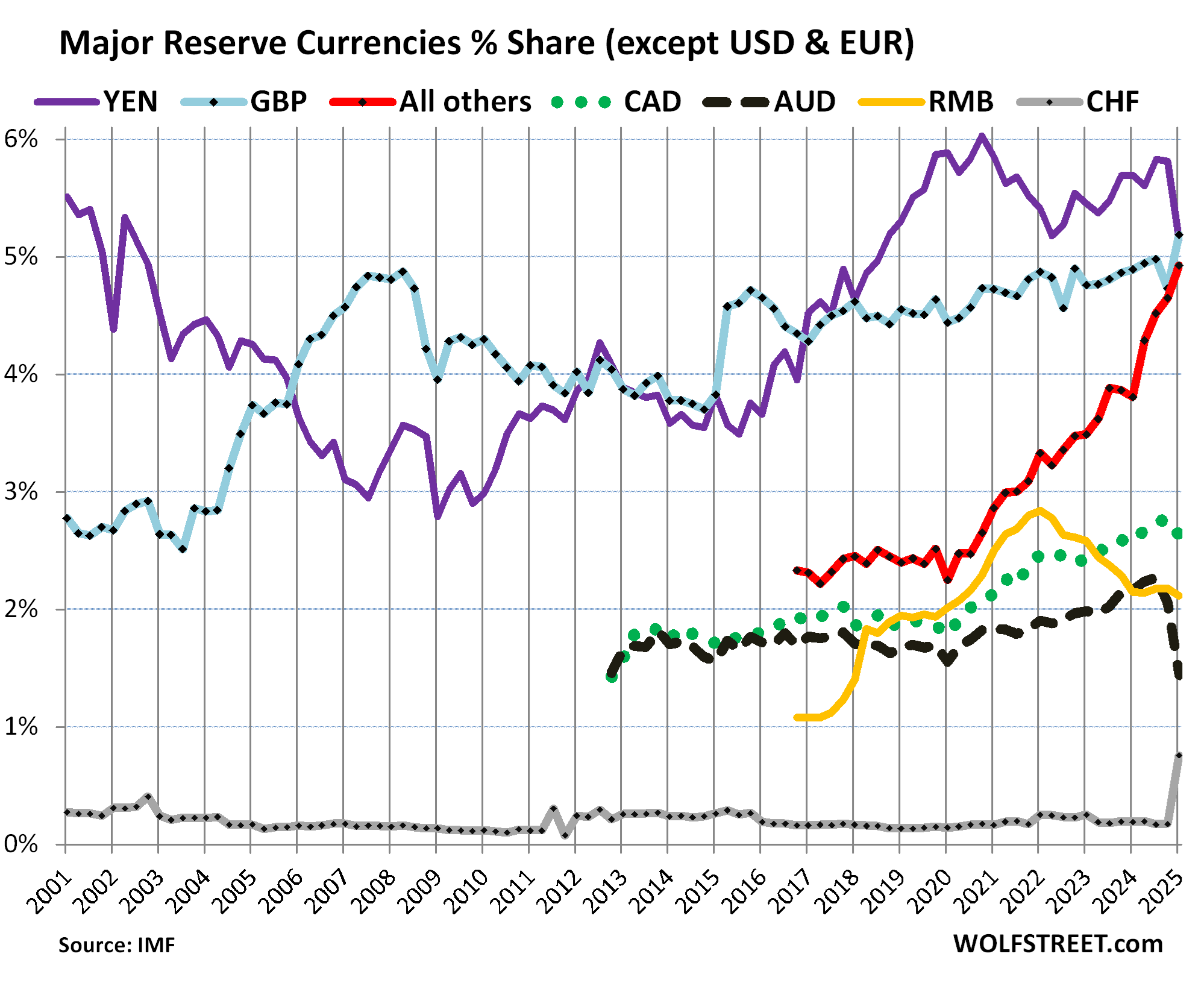

The (Declining) Status of the US Dollar as Global Reserve Currency …

A Independência do Fed e as Interferências Políticas

O Federal Reserve, criado em 1913, é projetado para operar de forma independente do poder executivo, com o objetivo de manter a estabilidade de preços e o pleno emprego sem influências políticas diretas. No entanto, ao longo da história, presidentes americanos tentaram influenciar a política monetária, especialmente em períodos de eleições ou crises econômicas. Durante a administração Trump, que retornou ao poder em 2025, essas tentativas se intensificaram. Trump tem criticado abertamente o Fed por não cortar juros de forma mais agressiva, argumentando que taxas altas inibem o crescimento econômico e beneficiam rivais internacionais.

Em 2025, o dólar sofreu sua maior queda anual em oito anos, caindo quase 10% contra uma cesta de moedas principais, impulsionado por tarifas elevadas (as mais altas desde a Grande Depressão), suavidade no mercado de trabalho e um diferencial de crescimento econômico cada vez menor com parceiros comerciais. Essa queda foi exacerbada por cortes de juros do Fed, que reduziu a taxa de fundos federais três vezes desde setembro de 2025, para o intervalo de 3,50%-3,75%. O governo Trump, por sua vez, planeja trilhões de dólares em empréstimos adicionais nos próximos anos, o que aumenta a dívida nacional e pressiona o Fed a manter juros baixos para facilitar o financiamento.

A tensão atual remonta a junho de 2025, quando o presidente do Fed, Jerome Powell, testemunhou no Comitê Bancário do Senado sobre reformas na sede do Fed. Esse testemunho agora é o foco de uma investigação criminal, com o Departamento de Justiça emitindo intimações de grande júri ao Fed, ameaçando uma acusação criminal contra Powell. Essa ação é vista como uma tentativa direta de minar a independência do banco central, revivendo debates sobre o controle presidencial sobre as taxas de juros. Historicamente, interferências semelhantes ocorreram durante a era Nixon, mas o atual cenário é agravado por políticas fiscais expansionistas, como a extensão de cortes de impostos e novos benefícios sob a “One Big Beautiful Bill” Act.

A Ameaça de Acusação Criminal e a Resposta de Powell

Nesta manhã de 12 de janeiro, o mercado reagiu fortemente às notícias de que o governo Trump escalou seus ataques ao Fed. Powell divulgou um vídeo defendendo a independência do banco central, afirmando que as intimações do Departamento de Justiça representam uma ameaça sem precedentes. Ele destacou que essa ação poderia alterar fundamentalmente a função de resposta do banco central, tornando-o mais suscetível a pressões políticas. O governo, por outro lado, busca remover a governadora do Fed, Lisa Cook, e pressionar por cortes mais agressivos nos juros, alinhados com a agenda de crescimento econômico de Trump.

Essa escalada revive o chamado “Sell America” trade, uma estratégia de venda de ativos americanos devido a preocupações com a autonomia do Fed. Analistas observam que, se o governo conseguir influenciar a política monetária, isso poderia levar a uma inflação descontrolada e a uma perda de confiança no dólar como ativo de refúgio seguro. O termo de Powell como presidente termina em maio de 2026, e uma anúncio sobre seu sucessor é esperado em breve, adicionando mais incerteza.

Outros fatores contribuem para o cenário: o restabelecimento do limite de dívida em 2 de janeiro de 2026 pode levar a impasses políticos, paradoxalmente fortalecendo o dólar temporariamente como refúgio durante a incerteza. Além disso, tarifas de importação de 10% sob as políticas de “Liberation Day” podem adicionar 1% a 1,5% à inflação, forçando o Fed a adotar uma postura mais hawkish (mais restritiva) para defender sua independência.

US money market risks new bout of stress, Wall Street banks say

Quedas no Dólar, Tesouros e Ações

O dólar abriu em cautela, com o índice do dólar (que mede sua força contra uma cesta de seis moedas) caindo 0,31% para 98,82, encerrando uma sequência de cinco dias de ganhos. Moedas como o euro subiram 0,38% para 1,1680, marcando seu maior ganho diário desde 22 de dezembro, enquanto o franco suíço, um ativo de refúgio, avançou 0,42% para 0,7976 contra o dólar. O iene japonês permaneceu praticamente inalterado em 157,92.

Os títulos do Tesouro dos EUA também sofreram: os rendimentos de 30 anos subiram 4,5 pontos base para 4,86%, e os de 10 anos aumentaram 3 pontos base para 4,30%. Os futuros de ações americanas caíram, com os do S&P 500 recuando 0,5% e os do Nasdaq 100 caindo 0,8%. O ouro, por sua vez, atingiu um recorde de US$ 4.600,33 por onça, refletindo a busca por hedges contra a incerteza.

No contexto global, o dólar começou 2026 de forma tentativamente positiva após uma queda de 9,4% em 2025, mas a volatilidade persiste devido a dados econômicos fracos e tensões geopolíticas, como protestos no Irã. No Brasil, onde o real é sensível ao dólar, essa cautela pode pressionar a inflação importada e afetar exportadores, exigindo vigilância do Banco Central do Brasil.

Perspectivas Bearish e Riscos de Volatilidade

Especialistas consultados em pesquisas recentes, como a da Reuters de 5 a 7 de janeiro, preveem uma tendência de baixa modesta para o dólar até o final de 2026, com quase 90% esperando posições net-short (apostas contra o dólar) permaneçam ou aumentem até o fim de janeiro. Thu Lan Nguyen, chefe de pesquisa de forex e commodities do Commerzbank, alertou que “a função de resposta do banco central pode mudar fundamentalmente e a longo prazo se a Casa Branca conseguir” controlar a política monetária, justificando um prêmio de risco mais alto para o dólar hoje.

Francesco Pesole, da ING, observou que “os mercados não estão prontos para precificar uma perda de independência do Fed ainda”, mas Jan Hatzius, da Goldman Sachs, espera que o Fed continue decisões baseadas em dados, apesar das preocupações. Rogier Quaedvlieg, da Abn Amro, sugere que o desafio à independência pode levar o Comitê Federal de Mercado Aberto (FOMC) a uma postura ligeiramente mais hawkish.

Gary Tan, da Allspring Global Investments, destacou que questionamentos à independência do Fed adicionam incerteza, reforçando a diversificação para fora do dólar e aumentando o interesse em hedges como o ouro. A JPMorgan Asset Management prevê uma curva de rendimentos do Tesouro mais íngreme devido a expectativas de cortes mais agressivos, enquanto a Lombard Odier e a Invesco veem ativos não americanos, como ações europeias e asiáticas, como mais favoráveis.

Em uma previsão para 2026, o MarketPulse descreve uma trajetória em “V” para o dólar: enfraquecimento inicial para cerca de 94,00 no índice devido a cortes de juros em janeiro e abril, seguido de recuperação impulsionada por inflação de estímulos governamentais e tarifas. Fatores como o boom de investimentos em IA (US$ 3 trilhões em data centers) podem atrair capital estrangeiro, mas um “crash de IA” — temido por 26% dos investidores — poderia levar a uma recessão e queda do dólar abaixo de 90.

The (Declining) Status of the US Dollar as Global Reserve Currency …

Perspectivas Futuras: Volatilidade e Oportunidades

Olhando para o futuro, o dólar enfrenta uma “verificação” de padrão: uma queda inicial como oportunidade de compra, seguida de recuperação, em meio a volatilidade elevada de forças interconectadas como Fed, gastos governamentais e IA. Mercados precificam pelo menos dois cortes de juros do Fed em 2026, mas se os dados de emprego (como o relatório de payrolls) melhorarem, os ganhos do dólar podem se limitar.

Riscos estruturais incluem uma crise de dívida soberana (mais provável na Europa), desafios da aliança BRICS e guerras geopolíticas, que poderiam impulsionar fluxos de refúgio para o dólar. Para o euro, previsões indicam alta para US$ 1,19 até meados do ano e US$ 1,20 até o final, com apenas 17% esperando enfraquecimento.

No Brasil, investidores devem monitorar esses desenvolvimentos, pois um dólar mais fraco pode beneficiar exportadores, mas volatilidade pode aumentar custos de importação. Recomenda-se diversificação em ativos locais e hedges contra flutuações cambiais.

Chartbook 397 Dollar trap or empire by invitation? The global …

Deixe um comentário